INNOVACIÓN EN CADENAS BASADAS EN RECURSOS NATURALES

¿Las mejores prácticas tecnológicas disponibles en las cadenas basadas en RRNN se han incorporado a las actividades productivas desarrolladas en la región? ¿Cuánta innovación local se genera en esas cadenas, y cuánto se avanza en la realización de tareas más intensivas en conocimiento?

La adopción de tecnologías existentes se debería reflejar en la evolución de datos de productividad o calidad. Según los datos disponibles, los países de nuestro “grupo de control” (Canadá, Finlandia, Noruega, Suecia, Australia y Dinamarca) gastan mucho más en I+D que los países de la región y el sector privado aporta más de la mitad del gasto en dicha área en todos los casos, con excepción de Nueva Zelanda. En nuestra región en ningún la contribución del sector privador supera el 40%.

.jpg)

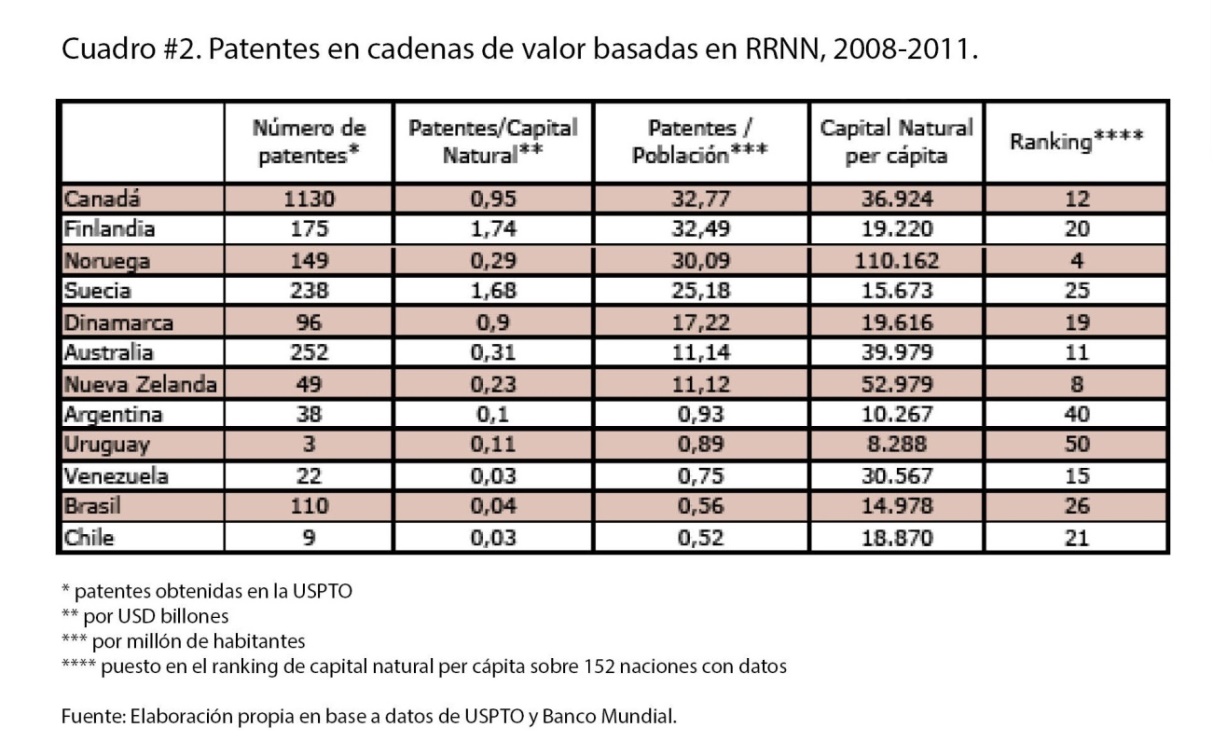

Los países del “grupo de control” obtienen muchas más patentes internacionales, especialmente si las medimos en términos per cápita y cuentan con una cantidad significativamente mayor de empresas en el grupo de organizaciones privadas que gastan más en I+D a nivel global. Dichas empresas líderes en su mayoría, están fuera de los sectores de RRNN, lo cual resalta el proceso de diversificación de competencias innovativas observado en dichos países (sólo en Brasil vemos algo similar en nuestra región).

Las empresas de América Latina no llegaban a aportar el 1% en ninguna de las tres áreas principales. Si bien estas cifras, además del mencionado problema de sub-representación, no abarcan el total de gastos realizados en cada región (ya que las firmas pueden realizar I+D en terceros países, y sabemos que hay empresas europeas, estadounidenses y japonesas haciendo investigación en países en desarrollo) están dando una idea clara de que la dinámica innovadora en las cadenas de valor asociadas a agricultura y ganadería está totalmente concentrada en las firmas de los países desarrollados más algunas emergentes provenientes del Este de Asia y el Pacífico.

Otros datos confirman esta misma situación que venimos describiendo. Por ejemplo, Australia, Sudáfrica y Nueva Zelanda gastan alrededor de 2,5% de su PIB agropecuario en I+D, contra 1% de Brasil o 1,3% de Chile (en EEUU esa cifra es más del 4%). En tanto, según datos de Beintema et al. (2012), en 2008 la región aportaba 10% de todo el gasto público en I+D a nivel global, contra 25% en Asia y 11% en África y Medio Oriente (comparada con la población, la cifra es alta si se la mide contra Asia y baja vis-à-vis África y Medio Oriente).

La cuestión es que apenas tres países (Argentina, Brasil y México) concentran el 70% de toda la I+D realizada en América Latina (Ludena, 2012). Y si bien el gasto público en I+D vis-à-vis el PIB agropecuario es mayor al de cualquier otra región en desarrollo, es apenas algo más que un tercio del observado en los países desarrollados y, a diferencia de lo ocurrido en estos últimos, ha caído en la última década (Beintema et al., 2012).Las cadenas basadas en RRNN, especialmente las exportadoras, pueden ser relativamente más innovadoras que el promedio de la economía en los países de América del Sur.

En la misma línea, Marin et al. (2013) encuentran que en Argentina, Brasil y Chile muchos sectores que son consumidores o proveedores de actividades primarias tienen mayores oportunidades tecnológicas (entendidas como la probabilidad de lograr innovaciones dada una cierta inversión en I+D) que el promedio de la economía. Asimismo, argumentan que las clasificaciones de tipo OECD (en donde, por ejemplo, los sectores primarios son low tech y la electrónica es high tech), no aplican al caso de nuestra región, ya que muchas veces (medido en función de esfuerzos innovativos u oportunidades tecnológicas), los resultados son exactamente los opuestos.

Para ampliar ver Reporte Anual Edición 2014 de la Red Sur “Oportunidades, lecciones y desafíos de la inserción de América del Sur en las cadenas de valor asociadas a los recursos naturales” en www.reporteanual.redsudamericana.org Y en DyR/Observatorio de Red Sur en www.desarrolloyrecursos.org