15/02/2016 Por: FUNCEX (BRASIL)

De la mano del impresionante crecimiento de China, en los últimos años el perfil exportador de Brasil se sesgó hacia los bienes primarios. El cambio en la política cambiaria de los últimos años, sumado a un contexto internacional de desaceleración y caída del precio de commodities, puede estar revirtiendo dicha dinámica a través del cambio en las rentabilidades relativas.

Los gráficos de más abajo muestran las diferentes trayectorias de los ratios de rentabilidad de exportación de tres agrupaciones de la CNAE 2.0, que incluyen la producción de bienes físicos. En los tres casos, la evolución descrita se refiere al período comprendido entre enero de 2011 y diciembre de 2015. De allí se desprende lo siguiente:

• sectores no industriales renovables (agricultura y ganadería, producción forestal y la pesca y la acuicultura). En 2015 la rentabilidad media acumulada de estos sectores ha registrado un aumento (5,3%) después de dos años de relativa estabilidad. ¿Cómo ocurrió esto? la depreciación del tipo de cambio (41,6%) más que compensó la caída de los precios de exportación (-19.1%) y el aumento de los costos de producción (8,2%) registrado en estos sectores.

.jpg)

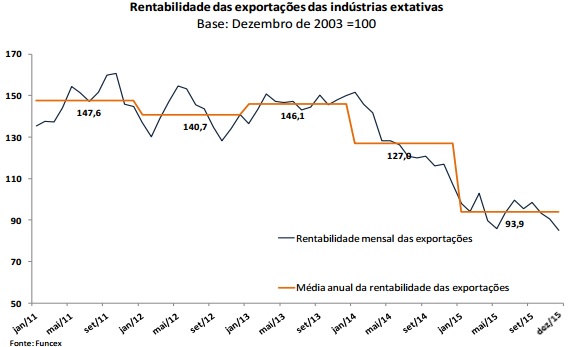

• Industrias extractivas (extracción de petróleo y gas natural; la extracción de minerales metálicos y no metálicos extracción de minerales). En 2015 las exportaciones promedio de agregados de rendimiento de estos sectores se redujo por tercer año consecutivo. Durante este período, la caída de los precios de exportación fue muy intenso (-45,8%), no siendo compensado por la depreciación del cambio. Vale la pena señalar que el costo de producción de las industrias extractivas subió levemente en 2015, al en comparación con los costos de otras agregaciones (el aumento fue sólo el 3,2%). Por lo tanto, la presión de este componente en el margen del exportador fue poco relevante. Devastador, en cambio, fue el impacto de la caída de los precios de exportación.

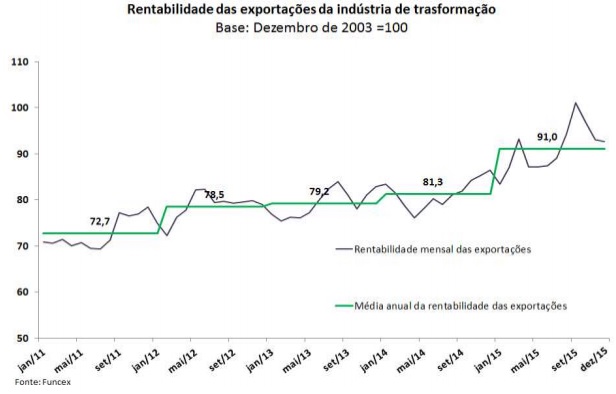

• Las industrias manufactureras (divisiones 10 a 33 de la CNAE 2.0). En 2015, el agregado de rendimiento promedio de la industria manufacturera creció por quinto año consecutivo. El progreso registrado en cinco años es sorprendente, aunque hay que señalar que el aumento de la rentabilidad en los años 2012-14 no fue muy fuerte y durante el año pasado, en cambio, el aumento de la rentabilidad fue muy significativo (11,9%). De hecho, en 2015 la devaluación del tipo de cambio (41,6%) más que compensó la caída de los precios de exportación (-13.3%) y el aumento de los costos de producción (8,9%) mediante la promoción de un aumento significativo de la rentabilidad sectores agregados medios de la industria manufacturera.

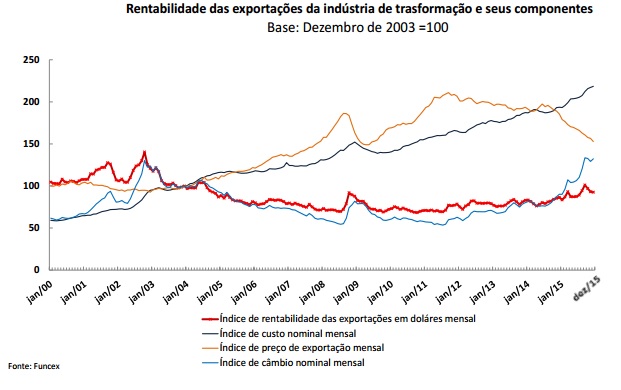

La evolución de la rentabilidad de las exportaciones de la transformación industrial merece un examen más cerca y más largo plazo. Esto se hace en el gráfico siguiente, donde se representa los cambios mensuales en los costos de producción, los precios de exportación, la tasa de cambio nominal y la rentabilidad de la industria de transformación en el período de 2000 a 2015.

De allí surgen las siguientes observaciones:

(a) los costos nominales de producción crecieron durante todo el período con una cierta aceleración de 2015.

(b) los precios de exportación (en dólares) muestran un crecimiento persistente hasta mediados de 2011, sólo interrumpido en la segunda mitad de 2008 debido a la crisis internacional. A partir de la segunda mitad de 2011, sin embargo, los precios de exportación empiezan a bajar, una tendencia que se acelera a partir de mediados de 2014.

(c) La evolución del tipo de cambio nominal muestra un fuerte aumento en 2002 (elecciones presidenciales), a continuación, del proceso de recuperación, que se extiende hasta el final de 2011; Desde entonces, el tipo de cambio nominal se deprecia, un proceso que se intensificó en los últimos meses de 2014 y se profundizó aún más durante el año 2015.

(d) La rentabilidad de la industria de transformación es el resultado de la tendencia observada por las tres variables comentadas. Declina casi continuamente entre 2003 y finales de 2011, un período en el que la tasa de cambio se aprecia con fuerza y se elevan los costos de producción. Tenga en cuenta que los precios de exportación han evolucionado favorablemente durante este periodo, aunque no fue suficiente como para evitar la corrosión rentabilidad. De hecho, la rentabilidad global media de la industria de transformación se redujo en un 31,2% entre 2003 y 2011. En el período 2011-2014, la rentabilidad media acumulada de la industria revirtió esa tendencia debido a la devaluación de la moneda, incluso en un escenario en el que los precios de exportación de productos industriales comienzan a caer. En 2015, estas dos tendencias se profundizan: los precios de exportación de productos industriales agravan su tendencia a la baja, mientras que el ritmo de devaluación se intensifica, más que compensando la caída de los precios y la promoción de aumento más significativo en la rentabilidad.

Así, al observar los determinantes de la evolución de la rentabilidad de las exportaciones industriales podemos concluir que difícilmente pueda considerarse un efecto permanente, que efectivamente demande cambios en las producciones relativas. En vez de eso, el rol preponderante que tomó la devaluación del real hace pensar en lo difícil que será mantener esta dinámica en el tiempo. En el futuro la mejora en la rentabilidad de las exportaciones dependerá, cada vez más, de la reducción de los costos de producción corporativos y el aumento de la productividad del trabajo. Esta es la única manera de aumentar la competitividad internacional más allá de los incentivos transitorios del tipo de cambio.